Das Thema Kennzahlen für Technische Redaktionen beschäftigt uns sehr, nicht nur hier im Blog. Umso mehr freuen wir uns über die Gastartikelreihe von Prof. Michael Schaffner. In vier Beiträgen wird er Ihnen und uns die unbekannten Wesen Kennzahlen näherbringen. Seien Sie sicher: Hier wird nicht an der Oberfläche gekratzt, sondern es geht so richtig ans Eingemachte! Wir sagen Danke an Herrn Prof. Schaffner, dass er sein Wissen hier mit uns teilt, und freuen uns auf die nächsten Wochen Kennzahlen pur.

Der Beitrag basiert in Teilen auf dem Artikel „Paradoxe Zahlenwelt“ von Prof. Schaffner in der technischen kommunikation, Jg. 40, Nr. 6, S. 57-62.

Auf eine eher etwas unkonventionelle Art wird in einem vierteiligen Beitrag die praktische Arbeit mit Kennzahlen kritisch hinterfragt. Dabei werden folgende Einzelthemen behandelt:

- Schlüssiges Vorgehen (Teil 1)

- Strategische Früherkennung (Teil 2)

- Empirische Arbeit (Teil 3)

- Statistische Logik (Teil 4)

Kennzahlen bergen die Hoffnung, alles im Griff zu haben. Dies ist gleichermaßen verführerisch wie gefährlich. Denn Prozesse werden durch Kennzahlenerhebung ebenso wenig optimiert, wie Säue durch Wiegen fetter oder Schüler durch Testen schlauer werden. Dies ist ein oft unterschätztes Paradoxon.

Unstrittig ist: Kennzahlen sind eine wichtige Steuerungsgröße, die eine verdichtete, quantitativ messbare Aussage über einen Zustand bzw. eine Veränderung geben können [i]. Doch es ist ähnlich wie mit GPS-Koordinaten – ohne GPS-Gerät, Routenplaner oder Outdoorkarte mit Breiten- und Längengraden sind sie wenig hilfreich. Das Navigationskonzept der Kennzahlen heißt „Controlling“. Ziel und Gegenstand des Controllings ist die Sicherstellung und Steigerung der Rationalität der Unternehmensführung sowie die Unterstützung bei der Entscheidungsfindung – zur Optimierung der Erfolgszielorientierung [ii]. Nach der kybernetischen Sichtweise dient das Controlling der Regelung und Steuerung dynamischer Systeme, um eine bestimmte Funktion aufrechtzuerhalten (z.B. die Richtung einzuhalten) oder das System an neue Bedingungen anzupassen (z.B. bei starkem Seitenwind gegenzusteuern), um bei dem Navigationsbeispiel zu bleiben [iii]. Doch sind die GPS-Daten ungenau, führt uns dies ebenso zu falschen Zielen wie ein falscher Routenalgorithmus.

Im Controlling muss also zunächst festgelegt werden, mit welchen Kennzahlen optimalerweise zu arbeiten ist und wie diese zu interpretieren sind. Denn ganz grotesk wird es, wenn Kennzahlen erhoben und dann Sinnstiftungen hineinmystifiziert werden, nach dem Motto „Was könnte uns diese Kennzahl sagen?“.

Sicherung der Glaubwürdigkeit

Als die „Sprache der Manager“ bezeichnet, dienen Kennzahlen (oder KPIs: Key Performance Indicator) oft auch dazu, mehr Anerkennung für die eigene Arbeit zu erhalten. Doch Maßzahlen und deren Überbringer verlieren ihre Glaubwürdigkeit, wenn es in der Erhebung, Auswertung und Interpretation der Kennzahlen an Stringenz fehlt.

Erfolgs- und Maßzahlen müssen eindeutig, glaubwürdig und widerspruchsfrei sein. Oft ist es auch nicht die eine (einzige) Erfolgskennzahl, auf die zu achten ist. Es müssen verschiedene Kennzahlen in Kombination betrachtet werden, um eine schlüssige Interpretation zu erhalten.

Beispiel: Für viele ist die Quote wiederverwendeter Textbausteine in einem Redaktionssystem eine Maßzahl für die Wirtschaftlichkeit in der Technischen Redaktion. Doch ist dies tatsächlich so? Müsste dies nicht in Relation zum Suchaufwand betrachtet werden? Und was ist mit der Qualität? Ein häufiger Re-use von Textbausteinen „auf-Biegen-und-Brechen“ könnte zu Kontextfehlern und Nachbesserungen führen, die die Wirtschaftlichkeit maßgeblich verschlechtert.

Auch gibt es Phänomene, die nicht direkt messbar sind. In der Statistik wird unterschieden zwischen manifesten Variablen, die direkt „beobachtet“ (gemessen, gezählt) werden können, und latenten Variablen, die nicht direkt „beobachtet“ werden können. Über Korrespondenzregeln müssen daher latente Variable durch manifeste Variable, die dann Indikatoren genannt werden, messbar gemacht werden. Die Schlüssigkeit dieser Korrespondenzregeln ist entscheidend für die Glaubwürdigkeit der Interpretation. Beispiel: Die Anzahl an Schreibfehlern in einer Dokumentation ist eine manifeste Variable für das Phänomen „Qualität“ und kann direkt zur Berechnung herangezogen werden. Doch die latente Variable „Qualität“ einzig an der manifesten Variablen „Schreibfehler“ festzumachen, ist vermutlich wenig schlüssig, sodass noch weitere Maßzahlen zu definieren sind, z.B. Verständlichkeitsindizes (Wortworte, Satzlänge, Wortgebräuchlichkeit etc.) oder Anzahl von Feedbacks je Fehlerklasse aus der Übersetzung (als erste Qualitätsinstanz für die Redaktion).

Hinzu kommt, dass die Kennzahlen „Schreibfehler“, „Verständlichkeitsindizes“, „Fehler je Fehlerklasse“ aber auch Indikatoren für andere nicht direkt messbare Phänome sein können, z.B. „Konzentration am Arbeitsplatz“, so dass alternative Interpretationen denkbar sind.

Wenn Kausalitäten, Mehrfachdeutungen oder -interpretationen nicht beachtet werden, sind die Ergebnisse möglicherweise nicht belastbar, die Aussagen widersprüchlich und die Überbringer wirken unglaubwürdig. All dies spricht für einen logischen Aufbau eines Kennzahlensystems.

Systematische Kennzahlenbildung und -analyse

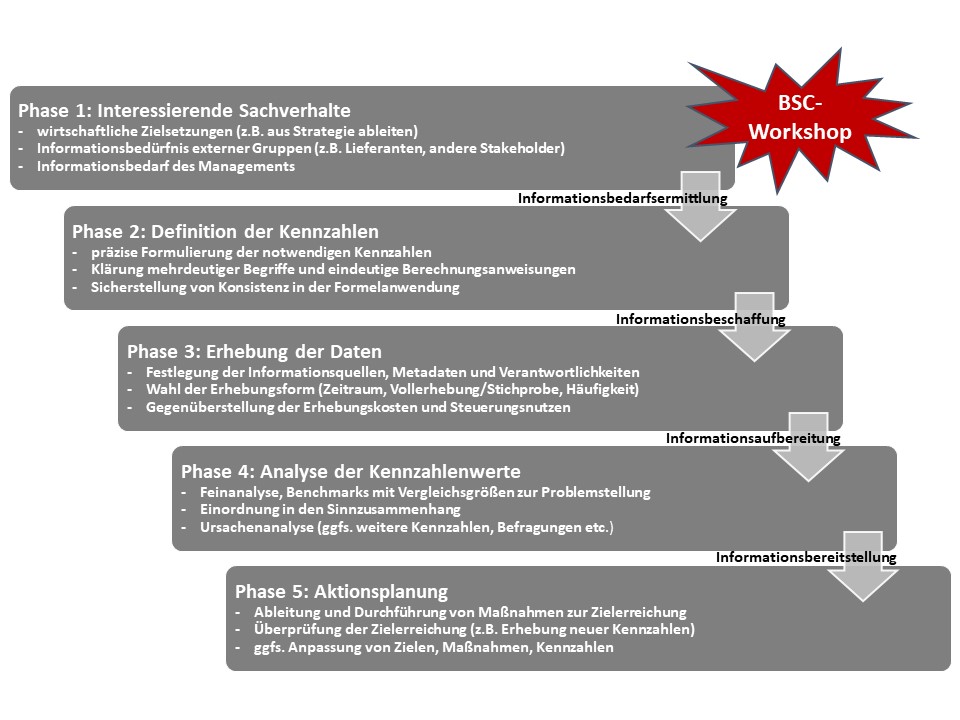

Wer also Widersprüchlichkeiten vermeiden möchte, muss systematisch vorgehen (vgl. Abb. 1 weiter unten), beispielsweise nach folgenden Leitfragen:

- Welches Ziel soll erreicht, welcher Prozess soll gesteuert werden?

- Wie kann die Zielerreichung überwacht werden?

- Welche Kennzahlen oder Indikatoren machen eine eindeutige Überwachung möglich?

- Wie können schlüssige Interpretationen zu sinnvollen Korrekturmaßnahmen führen?

In jedem Fall sollte vermieden werden, das Pferd von hinten aufzuzäumen – beispielsweise ausgehend von der Frage „Was liefert mir das System für Kennzahlen?“, geeignete Anwendungsfälle abzuleiten. Es muss zielorientiert mit einem Soll-Konzept begonnen werden „Was wollen wir steuern?“. Anschließend muss konsequent daran gearbeitet werden, die Erhebungsmethodik zu definieren und die Erhebungsquellen bereitzustellen. Dazu gehört insbesondere auch eine gewissenhafte Metadaten-Pflege.

In vielen Unternehmen sind Klagen zu hören: „Uns werden unsinnige Kennzahlen vorgegeben.“. Hier etwas tiefer reingeschaut, ist oft festzustellen, dass die Top-down-Vorgaben oft Folge eines fehlenden Buttom-up-Engagements sind. Diesem ist vorzubeugen und durch Eigeninitiative entgegenzuwirken.

Hilfreich können die Stakeholder-Analyse und die Balanced Scorecard (BSC) sein, um die interessierenden Sachverhalte relevanter Interessensgruppen und abgeleitet aus der Firmen- oder Abteilungsstrategie zu identifizieren [iv]. Dies geschieht üblicherweise in einem holistischen Workshop, um multiperspektivisch zu bleiben. Aus den erarbeiteten Zielen und Controllingansprüchen werden anschließend passende Kennzahlen entwickelt, deren Berechnungsgrundlagen und Auswertungsmöglichkeiten in einem Kennzahlenblatt festgehalten (z.B. exakte Beschreibung der Formel und Basisdaten; Erhebungszeitpunkte, Vergleichsgrundlagen und Interpretationshilfen) [v].

Abb. 1: Idealtypischer Verlauf einer Kennzahlenbildung und -analyse

Bei der Erhebung der Daten wird die Geltung von Metadaten in den CCMS– und CAT-Systemen deutlich. Was nicht ermittelt und gefiltert werden kann, ist vom Controlling ausgeschlossen. Letztlich werden die Phasen 1 bis 3 daher weitgehend simultan oder im wechselseitigen Austausch durchlaufen, um Kongruenz zwischen Interessen, Kennzahlen und Möglichkeiten zu erreichen. Zu beachten ist auch der ökonomische Aspekt, dass die Erhebungskosten nicht den Steuerungsnutzen konterkarieren dürfen. Aus der objektiven Analyse der Kennzahlen werden Steuerungsmaßnahmen abgeleitet.

Controlling kann unter verschiedenen Sichtachsen betrachtet werden, beispielsweise bezüglich der Zielebene (strategisch bzw. operativ), dem Datencharakter (qualitativ bzw. quantitativ) oder der Ausrichtung (Kosten-, Effizienz- bzw. Effektivitätscontrolling). Diese Sichtachsen können verknüpft werden. So wäre eine strategisch-quantitative Kennzahl im Effektivitätscontrolling die Anzahl jährlicher Patente zur Messung einer Innovationsführerschaft. Die Kundenzufriedenheit mit Technischen Betriebsanleitungen wäre eine operativ-qualitative Kennzahl im Effizienzcontrolling (z.B. ermittelt über eine skalenbasierte Kundenbefragung).

Mit Blick auf die Dimension „Controlling-Ausrichtung“ ist oft festzustellen, dass in der Praxis eine Budgetkontrolle vorgenommen und damit angenommen wird, auch Effektivität (Zielerreichung: „Tue das Richtige!“) oder Effizienz (Ressourcenschonung: „Tue das Richtige richtig!“) steuern zu können. Dies ist beispielsweise der Fall, wenn die Einhaltung der Investitionsbudgets eine hohe Effektivität in der Zielausrichtung der Dokumentationsabteilung oder die Einhaltung der festgelegten Einkaufsbudgets für freiberufliche Leistung eine hohe Effizienz der Einkaufsprozesse belegen soll. Dies ist selbstverständlich Nonsens, kommt aber leider vor.

Abb. 2: Abgrenzung zwischen Kosten-, Effizienz- und Effektivitäts-Controlling

Zur Vermeidung von Widersprüchlichkeiten ist daher im Rahmen des BSC-Workshops zwischen den drei unterschiedlichen Controlling-Ausrichtungen zu unterscheiden (vgl. Abb. 2) und mit den Controlling-Zielen zu verknüpfen – „Sollen Budgets, Wirtschaftlichkeit und/oder Erfolgsziele gesteuert werden?“ [vi].

Anschließend werden nach der BSC-Logik geeignete Kennzahlen – in Anlehnung an die Erhebungsmöglichkeiten – identifiziert, Soll-Vorgaben festgelegt und Steuerungsmaßnahmen zur Einhaltung der Kennzahl definiert. Ziel darf dabei jedoch nicht sein, mit möglichst vielen Kennzahlen zu jonglieren, denn dann geraten Erhebungsaufwand und Steuerungsnutzen aus dem Gleichgewicht. Infolge wird die Controlling-Arbeit schlampiger, verliert ihre Glaubwürdigkeit und Steuerungswirkung.

Bei der Gestaltung, Erhebung und Interpretation der Kennzahlen werden in der Praxis zudem häufig drei grundsätzliche Fehler gemacht:

- bei der Gestaltung werden unpassende Kennzahlen angesetzt, die vergangenheitsorientiert sind und wenig Aussagen für eine strategische Früherkennung von Probleme oder Krisen liefern (s. Teil 2),

- bei der Datenerhebung werden Regeln und Gütekriterien missachtet (s. Teil 3),

- bei der Interpretation von Daten werden Streuungen ignoriert und unberechtigt Kausalitäten unterstellt (s. Teil 4).

Im folgenden Teil der Reihe „Kennzahlen – die unbekannten Wesen“ geht es um das Thema strategische Früherkennung.

Zum Autor: Prof. Dr.-Ing. Michael Schaffner

Prof. Schaffner studierte, nach einer Ausbildung zum Industriekaufmann, Elektrotechnik mit dem Schwerpunkt Nachrichten- und Automatisierungstechnik an der Bergischen Universität Wuppertal (BUGH). Anschließend promovierte er an der TH Leipzig zum Thema „Probleme des Managements von FuE-Prozessen bei der Realisierung von technischen Innovationen – durchgeführt am Beispiel der Druckindustrie“.

Prof. Schaffner studierte, nach einer Ausbildung zum Industriekaufmann, Elektrotechnik mit dem Schwerpunkt Nachrichten- und Automatisierungstechnik an der Bergischen Universität Wuppertal (BUGH). Anschließend promovierte er an der TH Leipzig zum Thema „Probleme des Managements von FuE-Prozessen bei der Realisierung von technischen Innovationen – durchgeführt am Beispiel der Druckindustrie“.

Als Student gründete er 1985 eine Unternehmensberatung, die heute unter BIOS Dr.-Ing. Schaffner Beratungsgesellschaft mbH firmiert und sich auf Geschäftsprozess-Optimierung sowie Innovations- und Wissensmanagement in der Technischen Kommunikation und Medienwesen konzentriert. Als Projektleiter war er lange Jahre im Forschungsverbund Institut für angewandte Innovationsforschung e.V. (IAI), Bochum, tätig und hielt eine Vertretungs-Professor im Lehrgebiet „Audiovisuelle Produktion im Medienverbund“, Studiengang Medientechnik, an der Hochschule für Technik, Wirtschaft und Kultur Leipzig (FH), FB Polygrafie.

An der FOM Hochschule für Oekonomie & Management ist er seit 2013 (hauptberuflicher) Dozent für Allgemeine Betriebswirtschaftslehre, Schwerpunkt Organisation, Technologie- und Innovationsmanagement, und zudem kooptierter Wissenschaftler am KCT (KompetenzCentrum für Technologie- und Innovationsmanagement) sowie iaim (Institute of Automation & Industrial Management) an der FOM Hochschule.

Sein Forschungsschwerpunkte liegt in den Bereichen Innovations- und Wissensmanagement, Technische Kommunikation und Industrie 4.0.

Fußnoten:

[i] Vgl. Horváth, P. (2011): Controlling, 12. Aufl., München: Vahlen, S. 499

[ii] Vgl. Küpper, H.-U.; Friedl, G.; Hofmann, C.; Hofmann, Y. (2013): Controlling – Konzeption, Aufgaben, Instrumente; Stuttgart: Schäffer-Poeschel, S. 18.

[iii] Vgl. Schaffner, M. (2016): Bewertungs- und Steuerungsmechanismen im Übersetzungsmanagement; Transline-Seminar, 12.04.2016

[iv] Vgl. zur weiteren Vertiefung: Schaffner, M. (2013): Das Richtige richtig tun; in: technische Kommunikation, Jg. 35, Nr. 4, S. 48-51

[v] Vgl. Workshop auf der tekom Jahrestagung 2018:

Schaffner, M. (2018): „Ohne Kompass stimmt jede Richtung“ – Strategie- und Kennzahlenentwicklung mittels SWOT und BSC, in: tcworld GmbH (Hrsg.), Proceedings tekom-Jahrestagung tcworld conference 2018, S. 314-316, tcworld GmbH, Stuttgart

[vi] in Anlehnung an: Wunderer, R; Sailer, M. (1987): Die Controlling-Funktion im Personalwesen, in: Personalführung, 20. Jg. (1987), Heft 3, S. 287–292.

Übersicht der Artikel:

- Schlüssiges Vorgehen (Teil 1)

- Strategische Früherkennung (Teil 2)

- Empirische Arbeit (Teil 3)

- Statistische Logik (Teil 4)

Sie haben recht, dass Kennzahlen eine wichtige Steuerungsgröße sind, die eine verdichtete, quantitativ messbare Aussage geben können. Leider ist die Erhebung der Kennzahlen sowie das Controlling nicht so einfach. Mein Onkel möchte sich für sein Unternehmen individuelle Prüfanlagen bauen lassen, hat das Problem mit dem Controlling aber noch nicht komplett gelöst.